Als Geschäftsführer einer GmbH tragen Sie eine immense Verantwortung.

Sie jonglieren tagtäglich mit unzähligen Aufgaben, von der strategischen Ausrichtung bis zur Mitarbeiterführung. In diesem Dschungel aus Herausforderungen sind Versicherungen oft ein notwendiges Übel, das zeitaufwendig und nervenaufreibend sein kann. Der Versicherungsmarkt ist unübersichtlich und die Angst, die falschen Entscheidungen zu treffen, ist allgegenwärtig

Die Haftung als GmbH-Geschäftsführer ist dabei ein Thema, das oft im Hintergrund lauert, aber im Ernstfall verheerende Folgen haben kann.

Dieser Artikel ist ein wenig länger, aber die investierte Zeit wird sich für Sie lohnen! Denn Die Haftung als GmbH-Geschäftsführer wird immer weiter ausgebaut. Neue Vorschriften und Gesetzesänderrungen wie das BGH Urteil zur „Generalklausel“ erweitern die Die Haftung als GmbH-Geschäftsführer. Wie Sie Ihre Haftung als GmbH-Geschäftsführer minimieren können und somit Ihr Privatvermögen sichern, zeige ich Ihnen in diesem Artikel.

Für Sie als Firmeninhaber oder Verantwortlichen ist es in den letzten Jahren immer schwieriger geworden, bei all den Gesetzen, Vorschriften und Verordnungen den Überblick zu behalten. Die Haftung als GmbH-Geschäftsführer ist von Jahr zu Jahr gewachsen!

Vielleicht kennen Sie das Gefühl: Sie verbringen Stunden damit, Angebote zu vergleichen, nur um am Ende unsicher zu sein, ob Sie wirklich die passenden Absicherungen für Ihr Unternehmen gefunden haben.

Die Sorge, am falschen Ende zu sparen oder gar in einem Ernstfall unterversichert zu sein, begleitet Sie. Doch wie finden Sie in diesem komplexen Umfeld die wirklich passenden Lösungen, ohne den Überblick zu verlieren, zu viel zu bezahlen oder riskante Deckungslücken in Kauf zu nehmen?

Die Antwort auf diese zentrale Frage liegt sicher in der Zusammenarbeit mit einem unabhängigen Versicherungsmakler. In diesem Artikel zeigen wir Ihnen, warum diese strategische Partnerschaft für den Schutz und den Erfolg Ihrer GmbH unverzichtbar ist und vor allem wie diese strategische Partnerschaft ihre Haftung als GmbH-Geschäftsführer minimiert.

Sie denken, die GmbH schützt Sie als Geschäftsführer vor der persönlichen Haftung? Das ist ein weit verbreiteter Irrtum. Obwohl die GmbH eine Haftungsbeschränkung darstellt, haften Sie als Geschäftsführer in vielen Fällen mit Ihrem gesamten Privatvermögen!

Ein typisches Beispiel ist die Verletzung von Sorgfaltspflichten oder Verstöße gegen Gesetze. Wenn Sie hier fahrlässig oder vorsätzlich handeln, kann das Unternehmen Sie in Regress nehmen. Dies gilt auch bei falschen Entscheidungen, die zu finanziellen Verlusten führen. Diese Haftungsrisiken sind real und können Ihre private Existenz bedrohen. Es ist daher unerlässlich, sich nicht nur auf die GmbH zu verlassen, sondern proaktiv für den eigenen Schutz zu sorgen.

Die DGUV-V3-Prüfung ist nur ein Mosaikstein, nur ein kleines Beispiel für geradezu endlos vielen Richtlinien.

Die Folgen eines Verstoßes können gravierend sein. Es geht sogar so weit, dass Sie neben den bekannten Rechtsfolgen auch Ihren Versicherungsschutz in der Sachversicherung verlieren können.

Wie halten Sie es mit der regelmäßigen DGUV V3-Prüfung? Nicht wenige Gewerbetreibende wissen gar nicht, dass es diese Prüfung überhaupt gibt.

Die Berufsgenossenschaften schreiben die regelmäßige Überprüfung elektrischer Anlagen und Geräte durch Fachleute vor. Was da geprüft werden muss? Ganz salopp gesagt: alles, was mit Elektrizität betrieben wird. Dazu zählen u. a. auch Computer, Mehrfachsteckleisten, Bohrmaschinen, Ladegeräte, Radios, Kaffeemaschinen, Wasserkocher, Fernseher…

Nur eine Vorschrift von vielen Die DGUV V3-Prüfung hat damit ihren festen Platz in der langen, langen Reihe gesetzlicher bzw. behördlicher Vorschriften, die Sie beachten müssen. Um diese zu befolgen, muss man sie erst einmal kennen.

Kennen Sie die Garagenverordnung?

Oder die Details Ihrer Landesbrandvorschrift?

Nur wenige werden nun heftig nickend ein überzeugtes „Jawohl!“ von sich geben können. Unwissenheit schützt aber leider nicht vor Strafe – und das ist auch gar nicht unser Thema. Wir möchten darauf hinweisen, dass derjenige, der nicht alle gesetzlichen oder behördlichen Sicherheitsvorschriften beachtet, den Versicherungsschutz für seine Betriebseinrichtung gefährdet.

Das Einhalten dieser Vorschriften ist nämlich eine grundsätzliche Obliegenheit, die mit fast 100%iger Sicherheit auch in den Bedingungen Ihrer bestehenden Verträge festgeschrieben ist. Diese Obliegenheitsverletzung kann im Schadenfall zu einer Kürzung der Entschädigung führen.

Im Extremfall erhalten Sie dann keinen Cent. Das wäre bitter, oder?

Noch mehr Stolperfallen für Ihre Schadenerstattung:

Neben den Sicherheitsvorschriften gibt es noch eine Menge weiterer Punkte, die Ihren Versicherungsschutz gefährden. Ganz oben steht hier die Leistungskürzung, weil Sicherungen nicht angewendet wurden bzw. gar nicht vorhanden sind.

Was unter diese Sicherungen fällt, fragen Sie sich?

Das können sehr unterschiedliche Dinge sein:

die Sprinkleranlage in einer Mälzerei, die Alarmanlage in einer Boutique oder auch das Fenster in der Belegschaftstoilette. Wird beispielsweise letzteres über Nacht gekippt, offen gelassen und so als Einstieg für einen Einbruch genutzt, wird die Entschädigung massiv gekürzt werden.

Die BGH-Generalklausel: Ein Urteil mit weitreichenden Folgen für Ihre Sicherheit

In der Vergangenheit galten sogenannte „Generalklauseln“, die die Einhaltung gesetzlicher, behördlicher oder vertraglicher Sicherheitsvorschriften vorschreiben, als umstritten und wurden von Gerichten oft als intransparent und unwirksam beurteilt. Dies ermöglichte es Versicherern nicht, Leistungen zu kürzen oder zu verweigern, wenn gegen diese Vorschriften verstoßen wurde.

Ein aktuelles Urteil des Bundesgerichtshofs (BGH) hat diese Situation grundlegend verändert und damit Ihren Haftung als GmbH Geschäftführer noch ausgeweitet!. Der BGH hat entschieden, dass eine solche Klausel nicht intransparent ist und der durchschnittlich verständige Versicherungsnehmer erkennen kann, welche Umstände den Versicherungsschutz gefährden.

Das bedeutet für Sie als Unternehmer: Es ist amtlich, dass Sie sich nicht mehr darauf verlassen können, dass eine Generalklausel im Ernstfall unwirksam ist. Die Einhaltung von Sicherheitsauflagen, wie beispielsweise die regelmäßige DGUV V3-Prüfung, ist nun rechtlich klar verankert und kann bei Nichteinhaltung den Verlust Ihres Versicherungsschutzes bedeuten.

Dieses Urteil wird voraussichtlich umgehend in die Schadenregulierung aller Versicherer einfließen. Daher ist es wichtiger denn je, sich aktiv mit den für Ihr Unternehmen geltenden Sicherheitsauflagen zu befassen und diese zu erfüllen. Da die Gefahr besteht, dass Ihnen nicht alle Obliegenheiten bekannt sind, sollten Sie darüber nachdenken, den Versicherungsschutz bei Anbietern zu suchen, die ausdrücklich Deckung bei grob fahrlässigem Verstoß bieten.

Da Sie unmöglich überwachen können, ob immer jeder Mitarbeiter an alles denkt, ist Ihr Schutz ständig in Gefahr. Wir haben allerdings eine Lösung für die hier genannten Probleme.

Die Lösung: Exklusive Deckungskonzepte, die Ihre Haftung minimieren

Sie haben bereits gelernt, dass Ihre persönliche Haftung als GmbH-Geschäftsführer keine theoretische Gefahr, sondern eine sehr reale Bedrohung ist. Doch wie können Sie sich optimal absichern? Die Antwort liegt in spezialisierten Lösungen, die weit über den Marktstandard hinausgehen.

Genau hier setzen unsere exklusiven Deckungskonzepte an. Es handelt sich um immens leistungsstarke Konzepte, zu denen nur eine handverlesene Zahl von Versicherungsmaklern Zugang hat. Das bedeutet für Sie: Wir bieten Ihnen nicht nur das Beste, was der Markt hergibt, sondern sogar einzigartige Erweiterungen, die Ihre Absicherung auf ein neues Level heben.

Während viele Standard-Policen nur das Nötigste abdecken, beinhalten unsere Konzepte alle marktüblichen Leistungen und gehen noch weit darüber hinaus. Wir konzentrieren uns darauf, nicht nur die offensichtlichen, sondern auch die verborgenen Risiken zu minimieren, damit Sie sich wieder voll und ganz auf das Wachstum Ihres Unternehmens konzentrieren können. Gerne stellen wir Ihnen einen Auszug dieser einzigartigen Leistungen vor:

Wie wir Ihre Probleme lösen können…

Unsere Klauselbögen im Bereich der gewerblichen Sachversicherungen deckt viele Leistungspunkte ab, die bei den „normalen Tarifen“ der Versicherer nicht mitversichert sind.

Es handelt sich hierbei um echte Alleinstellungsmerkmale, die Ihnen im Schadenfall einen spürbaren Mehrwert bringen

In der folgenden Tabelle finden Sie einige mögliche Probleme, die Ihnen ohne Klauselbogen drohen können und wie diese Punkte bei einem Versicherer mit dem VEMA-Klauselbogen geregelt sind:

Versicherungsbranche |

VEMA-Klauselbogen |

| Bei Missachtung von gesetzlichen, behördlichen oder vereinbarten Sicherheitsvorschriften kann im Schadensfall ein Abzug bis zu 100% erfolgen.

|

Bei Schäden bis zu 100.000 € erfolgt kein Abzug, bei Schäden darüber max. 20 % Abzug. |

| Entspricht die Versicherungs summe nicht dem tatsächlichen Wert, kann der Versicherer im Schadensfall die Unterversicherung entsprechend anteilig auf die Schadenzahlung anrechnen.

|

Bei Schäden bis 500.000 € wird auf die An rechnung einer Unterversicherung verzichtet. |

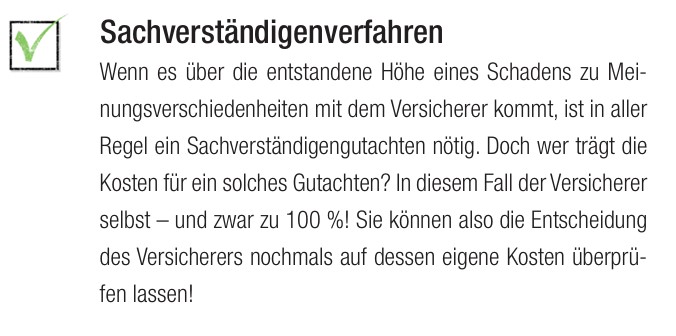

| Ist die Bewertung durch einen Sachverständigen notwendig, trägt jede Partei die Kosten des Sachverständigen selbst. Die Kosten werden zu 100% getragen, wenn die Schadenhöhe strittig ist oder der Schaden über 5.000 € liegt.

|

Die Kosten werden zu 100% getragen, wenn die Schadenhöhe strittig ist oder der Schaden über 5.000 € liegt |

| Es wird nur der Neuwert geleistet, wenn die beschädigten Gegen stände zum Schadenszeitpunkt noch einen Wert von mindestens 40 % des Neuwertes hatten.

|

Der Versicherer ersetzt den Neuwert auch, wenn der Zeitwert der beschädigten Sache weniger als 40 % des Neuwertes beträgt, soweit die Sache bestimmungsgemäß ver wendet und regelmäßig gewartet wurde. |

| Sind vereinbarte Sicherungen nicht vorhanden oder angewandt, kann im Schadensfall ein Abzug bis zu 100% erfolgen.

|

Bei Schäden bis zu 100.000 € erfolgt kein Abzug, bei Schäden darüber max. 20 % Abzug |

| Wurde ein Schaden grob fahrlässig verursacht, kann der Versicherer die Leistung entsprechend der Schwere des Verschuldens anteilig kürzen

|

Bei Schäden bis zu 100.000 € erfolgt kein Abzug, bei Schäden darüber max. 20 % Abzug. |

| Die Deklaration des Versicherers, was zu den versicherten Gegenständen der Inhaltsversicherung bzw. den versicherten Immobilien in der Gebäudeversicherung (inkl. ggf. Zubehör, etc.) zählt, ist stark abgegrenzt und bietet Potenzial für Schadenablehnungen.

|

In der Gebäudeversicherung sind sämtliche Gebäude auf dem Versicherungsort mitversichert. In der Inhaltsversicherung sind sämtliche Sachen, mit Ausnahme von Gebäuden und Sachen, die in der Deklaration ausdrücklich ausgeschlossen sind mitversichert. Sowohl in der Gebäude- als auch in der Inhaltsversicherung sind sämtliches Gebäudezubehör, Grundstücksbestandteile, sowie Gärten, Anpflanzungen und Bäume mitversichert. |

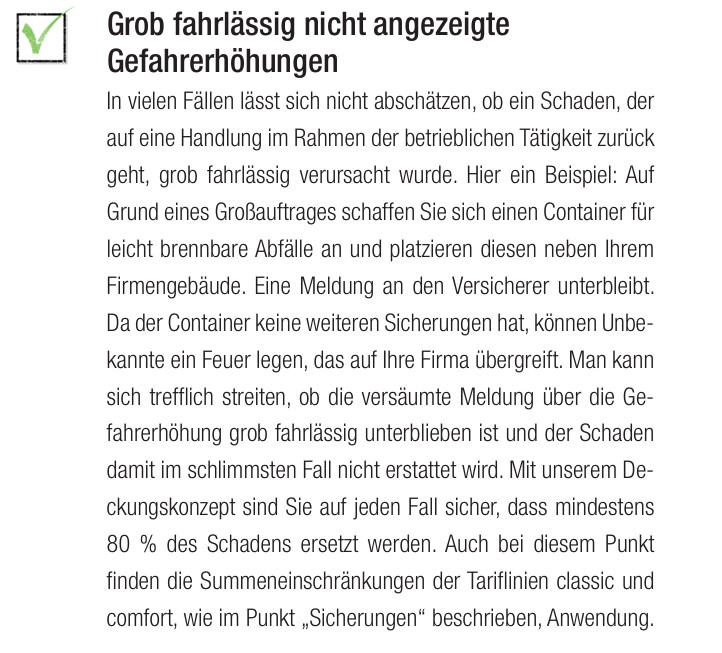

| Eine grob fahrlässige Obliegen –heitsverletzung oder unterlassene Anzeige einer Gefahrerhöhung kann zur Kündigung und/oder Leistungsfreiheit/-Kürzung des Versicherers führen

|

Bei Schäden bis zu 100.000 € erfolgt kein Abzug, bei Schäden darüber max. 20 % Abzug. |

Wir sind Teil einer starken Genossenschaft

Diese Vorteile bringt Ihnen unsere Zusammenarbeit mit der VEMA Versicherungsmakler Genossenschaft eG

Beim Versicherungsmakler zähl nur der Kunde!

Sich als Kunde in Versicherungsangelegenheiten von einem Makler betreuen zu lassen, ist eine mehr als vernünftige Entscheidung. Als Versicherungsmakler sind wir ausschließlich unseren Kunden verpflichtet. Kein Versicherungsunternehmen nimmt Einfluss darauf, wie wir Sie beraten und welche Produkte wir Ihnen empfehlen. Denn wir stehen auf der Seite des Kunden und nicht auf der des Versicherers. Diese Freiheit ermöglicht es uns, den gesamten Markt zu überblicken und geeigneten Versicherungsschutz anbieten zu können.

Da wir unsere Kunden in allen Bereichen betreuen, übernehmen wir den „Papierkrieg“ und auch die Schadenabwicklung für Sie. Damit haben wir einen Überblick über Ihre Verträge, vermeiden Über- oder Unterversicherung. Sie haben den Vorteil eines Ansprechpartners für alle Ihre Verträge, auch wenn diese bei verschiedenen Versicherungsunternehmen abgeschlossen sind.

Der genossenschaftlich organisierte Versicherungsmakler

Damit wir das Rad nicht immer neu erfinden müssen, nutzen wir die Angebote der VEMA Versicherungsmakler-Genossenschaft eG. Die VEMA eG wurde 1997 von Versicherungsmaklern für Versicherungsmakler gegründet. Nur Versicherungsmakler, die strenge Qualitätskriterien erfüllen, werden in diesen Maklerverbund aufgenommen.

Dies garantiert ein hohes Maß an Qualifikation und Beratungsqualität.

Über die VEMA eG werden die Interessen der Makler gebündelt und wesentlich bessere Produkte verhandelt als es dem Einzelnen möglich ist. So können wir Ihnen Versicherungslösungen mit einem ausgezeichneten Preis-Leistungs-Verhältnis zur Verfügung stellen. Neben dem Zugriff auf einzigartige Produkte in allen gewerblichen und privaten Kompositsparten hält die VEMA eG noch mehr für uns bereit. Das Angebot an Diensten umfasst nahezu alle Bereiche, mit denen wir uns als Versicherungsmakler täglich befassen. Welche der Dienste wir wie nutzen, steht uns vollkommen frei.

Ohne Bevormundung können wir uns am Repertoire der VEMA eG bedienen.

So wie es unserem Unternehmen und damit auch Ihnen am besten nutzt. Alles, ohne unsere Unabhängigkeit und Entscheidungsfreiheit zu ge fährden. Welche Vorteile Sie im Detail durch unser VEMA-Engagement haben, möchten wir Ihnen auf den folgenden Seiten erläutern.

Der offensichtlichste Vorteil eines Versicherungsmaklers besteht wohl darin, dass er bei der Auswahl der Produkte, die er einem Kunden anbietet, nicht auf die Produktpalette eines einzigen Versicherers festgelegt ist. Vielmehr kann er auf der gesamten Klaviatur der Anbieter spielen, die mit Maklern kooperieren. Damit hat man von Haus aus bereits sehr viel bessere Möglichkeiten, für jeden Kunden ein optimales Versicherungspaket zu schnüren, als dies z. B. der Vertreter eines Versicherungsunternehmens hat.

Doch auch dieses Füllhorn an Möglichkeiten bringt gewisse Herausforderungen mit sich – wer kann schon jeden Tarif eines jeden Versicherers im Lande mit allen Vor- und Nachteilen kennen? Bedenkt man, dass es deutlich mehr als 400 in Deutschland zugelassene Versicherer gibt, kann es nur eine korrekte Antwort auf diese Frage geben:

Das kann kein Mensch! Produktorientierung und -auswahl

Das Angebot dieser enormen Zahl von Versicherern ist in vielen Bereichen natürlich deckungsgleich. Viele davon haben ein – zumindest augenscheinlich – recht ähnliches Angebot: Wohngebäudeversicherung, Privathaftpflichtversicherung, Betriebsinhaltsversicherung etc. Auf den zweiten Blick unterscheiden sich die Produkte in ihren Leistungspunkten dann aber schon sehr.

Bei der Arbeit, den Markt nach geeigneten Produkten zu durchleuchten, unterstützt uns die VEMA eG auf verschiedene Arten. In ihrem Onlineportal bereitet die Genossenschaft alle wichtigen Tarife aller Versicherungssparten für uns auf. Ohne großen Zeitaufwand können wir uns so einen Überblick von den Leistungsinhalten verschaffen und dieses Detailwissen in unsere Produktauswahl mit einfließen lassen. Zur Auswahl verschiedener geeigneter Tarife gibt uns die VEMA eG Leistungsvergleiche und verschiedene Vergleichs- und Analyseprogramme an die Hand. Von der Kostenersparnis für die dafür nötigen Lizenzen mal abgesehen, sind diese durch ihren Informationsgehalt ungemein wertvoll für unsere Arbeit. Neben den harten Fakten der Tarifunterschiede geben sie in den Bereichen der Lebens- und der Krankenversicherung auch Auskunft über bilanzielle Kennzahlen,

Beitragsentwicklung, Untersuchungsgrenzen etc. Welcher Mehrwert für unsere Beratungsqualität damit einhergeht, können Sie sich sicherlich vorstellen.

Einfach noch ein bisschen besser…

Die geschilderten Vorteile sind nur ein kleiner Teil dessen, was uns seitens der VEMA eG geboten wird und direkt oder indirekt auch bei Ihnen zum Einsatz kommt bzw. sich bei Ihnen positiv auswirkt. Seien Sie sich gewiss, dass unsere Entscheidung, uns der VEMA eG

anzuschließen, eine der besten geschäftspolitischen Entscheidungen war, die wir treffen konnten.

Als professionelles Maklerunternehmen brauchen wir die VEMA nicht, um unseren Job zu machen, aber sie hilft uns bei der Abwicklung des täglichen Geschäfts. Genau das ist der Grund, weshalb wir all das, was die VEMA ihren Partnern bietet, auch wertschätzen können. Wir wissen, dass hier Praktiker am Werk sind, die genau über die Problemstellungen nachgedacht haben, die uns Tag für Tag begegnen. Dabei ist es ein wenig so, als säßen wir vor einer großen Kiste mit Legosteinen. Es ist so gut wie alles da, was man verbauen kann – was wir bauen, wie wir bauen und in welcher Farbe, das entscheiden weiterhin allein wir. Und unsere Entscheidung folgt ausschließlich Ihrem Bedarf und Ihren Vorstellungen.

So wie die DATEV für den Berufsstand der Steuerberater, die Baywa für Landwirte oder die BÄKO für das Bäckerhandwerk, beliefert uns die VEMA eG mit allem, was benötigt wird. Wir nutzen das, was Ihnen und uns nützt. Das schafft uns gemeinsame Vorteile, die ohne die starke Genossenschaft im Hintergrund teilweise undenkbar wären. Genossenschaft macht stark – wir sind zu Ihrem Vorteil Mitglied in einer starken Gemeinschaft

Gerne erläutern wir Ihnen in einem persönlichen Gespräch, was wir tun können, damit Ihre Sicherheit nicht am seidenen Faden hängt.

Keine Experimente – setzen Sie von Anfang an auf Strategie.

Sie sind sich unsicher bei der Umsetzung?

In unserem Kennenlerngespräch schauen wir gemeinsam auf Ihre Herausforderungen und finden die passende Lösung

🗓️ [Hier einen Termin für kostenloses 30 minütiges Erstgespräch wählen]

Ich freue mich darauf, Sie kennenzulernen,